爷爱撸影院

爷爱撸影院

作家丨车内韩车

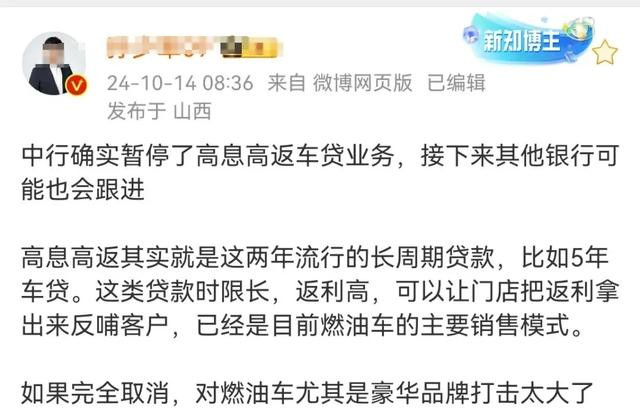

跟着汽车金融行业群对于四大银行住手高息高返(又称高融高贷)车贷业务的音信运转闲居流传,雷同于车险0返佣纪律的创新,终于靴子落地了。

该音信解说,从2023年运转的这一轮汽车价钱战的冲击波,不但冲垮了几千家4S经销商,颤动了所有的主机厂,目下致使让金融机构也感受到了危急信号。

4S整车销售的利润起首

主要分为5大块:

1、进销差,这个一般在销售引导价的5%左右,只不外跟着商场竞争的尖锐化,非论4S经销商陶然不肯意,这一块的利润对于大大批品牌来说,基本上不存在了。目下的进销差有个别号叫作念返点,而返点何如返、返若干、何时返、以什么样式返,每个主机厂都有我方的脾气,不一而足。

2、上牌做事费,这个即是给车主选号、上牌、交纳购置税等提供做事的跑腿费,每车少的几百多的上千不等,车主硬要我方请一天假来跑这些手续,可能扣的工资还不啻这俩钱儿,属于苍蝇腿。

3、金融做事费,这个待会儿我们在后文详备说说。

4、保障返利,这个原来是进销差逐渐归零致使转负后的利润要点,在最近车险0返佣纪律实施之后,尽管莫得着实的0返佣,但是下滑了一半都不啻,推断把提收获效什么的发一发,也剩不下仨瓜俩枣了。

5、极品加装和其它收费,这个板块目下也基本孝顺不了任何利润了,早先是目下的车型留给加装的部分仍是很少了,就算有,主机厂还搞出了所谓的原厂极品,硬生生把个能挣钱的板块玩成个赔钱货;

其次,亦然因为竞争加重的原因,一些巧扬名缠绵收费样貌,如出库费什么的,也都取消了。

这样一陈设,其实不错很显著的看出,目下的4S经销商更像是一个小的学派平台,整车销售仅仅在作念引流,亏着本把潜客引诱到店里爷爱撸影院,推行上靠着各式佣金来获利,金融做事费是其中最进军的渠谈。

金融做事费对于4S经销商来说,骨子上其实与保障佣金有好多相似之处,都是依托汽车销售这个行径繁衍出来的汽车关连业务,业务的主体其实不是4S经销商,4S经销商仅仅开展这些业务的一个窗口。我们这里要说的汽车金融,是特指购车贷款这一项金融业务,不涉过甚它。

4S与银行的利益纠缠

在汽车刚刚运转走入千门万户的时候,领有一辆我方的汽车,也曾是个东谈主金钱和社会地位的象征,好多东谈主哪怕借债,也要买一辆车,恰是这种需求创造出了购车贷款这项汽车金融业务。

购车贷款刚运转只可在银行办理,而且由于汽车的动产属性,对于贷款东谈主的天赋审查特地繁琐,举例要求提供收入解说或个东谈主征税解说、腹地户口或身份证、腹地不动产等个东谈主辛苦,以便银行集合贷款东谈主的偿贷才调、个东谈主征信和典质物等信息,为此致使出身过一个有意替外地东谈主理理腹地临时身份证的灰色产业。

其时,就有好多东谈主因为贷款办不下来而让4S经销商丧失了不少的销售契机,是以有过一段顷刻的时期,4S经销商求着银行给我方的客户批准车贷。

跟着越来越多的银行开展购车贷款业务,4S经销商运转成为了银行眼中的香饽饽,特地是那些畅销品牌的4S经销商,为了让它们在我方这里请求购车贷款,纷纷打起了返佣的主见。

银行返佣早先是银行从购车贷款的息差中索求支付的,简略说是银行从我方的利润中硬挤出来的,一些大银行如中农工建,它们的返佣点数就成为了行业革职的潜司法,一如车险内部的东谈主太平通常。

车贷这一块在四大行眼里可能是毛毛细雨,但是在一些方位银行和股份制银行眼里,车贷即是滂湃大雨了,普及一些返佣点数,挖下一块车贷业务,可能就会让它们的琢磨情况得到莫大的改善。

更进军的是有可能借此挖到4S经销商致使集团的分支机构或附属门店开立基本户的契机,那然而属于存贷业务同期惩办的肥单,的确不要太爽。

于是返佣点数一皆走高,逐渐的,银行就把我方逼上死路了。到这个时候,基本照旧4S经销商和银行之间的利益分拨。

车市价钱战

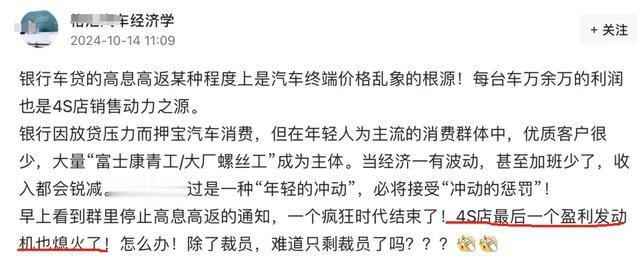

4S店终末一个“盈利发动机”灭火

当车市的竞争削弱致使打掉了4S经销商的进销差和极品加装等利润起首时,4S经销商将眼光瞄向了各式繁衍业务,特地是贷款买车所延迟出来的业务。

早先是收取金融做事费,一般是几千元,像BBA这样的豪华畅销车,都是直率过万的。

为了让贷款买车的东谈主更清凉的掏出这笔钱,4S经销商在贷款购车的决策上亦然费了不少脑细胞的,举例贷款购车可享受比全款购车更多的车价优惠,维持更大的“豪华购车大礼包”,包装出“少抽一包烟,XX直率开回家”的话术,营造出一种优惠的力度其实远高于金融做事费,划得来且可承受的氛围。

总之一切的一切,即是为了让客户踏上贷款购车这条船。

其次,贷款购了车,就不错名正言顺的绑定客户的车辆保障,不但绑定保障公司,还要绑定保障条件,还要绑定投保金额,绑定这些是为了少给车险扣头,以便得回更多的车险返佣。

当车市竞争更进一步加重,举例进销倒挂而且保障返佣大幅缩小的时候,某些4S经销商和集团运转了我方休养购车贷款息差的操作,即是一方面在银行推出的基准贷款利率上进行上浮,最高的能上浮50%之多,以此作为对客户购车贷款的利息报价;

一方面却要求银行按照基准利率推行收取客户的贷款利息,将上浮部分的利息绝大大批作为金融返佣收入我方的钱袋,这即是汽车金融行业称为的“高息高返”(又称高融高贷)行径。

本来银行与购车客户订立完购车贷款契约并运转实践后,这一单购车贷款契约就跟4S经销商莫得太大关系了。

但是,现如今这轮汽车价钱战,将汽车的平均价钱打下来了20%以上,何况是触及到了轿车、SUV、MPV等等所有的品类,银行要求贷款购车的首付比例一般为30%,典质物即是所购车辆自己,这样的降价幅度,推行上仍是将贷款购车的首付基本上跌没了,加上银行自身的运营资本,一朝发生客户误期还不上贷款,即是铁定耗费的,这就让银行的购车贷款业务成为了高危业务。

更落索的是,这几年经济捏续低迷,导致贷款行径松开,本就缩小了银行的收入起首,4S经销商在价钱战和主机厂无底线的压库风光下,为了保管现款流,非论三七二十一的亏本卖车,激勉了二手车商场的价钱体系的确全线崩盘。

银行即使将作为典质物的车辆收归来并行动念二手车进行拍卖,也对消不了本金的损失,致使可能卖不出去,这才是汽车金融行业住手“高息高返”(又称高融高贷)车贷业务的获胜原因。

目下不错确定的是,今后一段技能,贷款买车的条件可能会变得极为尖刻,汽车4S经销商不但濒临上游琢磨环境的恶化,主机厂越来越雅致的压榨和融资渠谈的关闭,还将濒临卑劣盈利妙技的穷乏,卖车可能仅仅为了给修车找个噱头。

汽车4S经销商越来越像一颗“投资毒药”了。

吴梦菲 反差本文系转载,不雅点不代表本平台态度。

爷爱撸影院

爷爱撸影院