转自:第一财经眼镜 反差

跟着好意思国政府换届,中好意思关税摩擦升级风雨欲来。好意思国特朗普新政府对中国出口商品加征高关税的威胁属于极限施压,有可能以此为筹码,恫吓中国在其他方面作念出蜕化。对此,市集憧憬,中好意思之间或会坚强一个相通20世纪80年代中期的广场契约,施压东谈主民币(对好意思元)汇率增值。但是,笔者以为,中好意思达成新广场契约的必要性、可行性不高,但东谈主民币在对外经贸摩擦的顶风下增值仍是有可能的。

第一阶段经贸契约未要求东谈主民币增值

特朗普1.0的2018年以来,中好意思关税突破接续升级,东谈主民币汇率总体承压。2019年8月5日(指当地时刻,下同),因中好意思经贸参谋再次堕入僵局,东谈主民币应声跌破7比1。当场,好意思国财政部文牍遵总统教导,将中国列入“汇率摆布国”名单。之后,跟着中好意思重启经贸参谋,两边积极致力于于达成第一阶段经贸契约,市集厚谊逐步改善。到2019年底,东谈主民币又升回7以内(见图1)。

2020年1月13日,好意思国财政部公布半年度《主要交易伙伴宏不雅经济与汇率战术明白》,取消对中国“汇率摆布国”的认定。1月15日,中好意思两边在华盛顿慎重签署《中华东谈主民共和国政府和好意思利坚合众国政府经济交易契约》(即《中好意思第一阶段经贸契约》,下称《契约》),按下了中好意思经贸摩擦升级的“暂停键”。市集信心得到提振,东谈主民币最多升破6.90(见图1)。

《契约》文本包括绪论、学问产权、本领转让、食物和农家具、金融服务、汇率和透明度、扩大交易、双边评估和争端处置、最终条件九个章节。其中,第五章“宏不雅经济战术、汇率问题和透明度”触及两国汇率战术联结的内容,具体从四个方面进行了商定:

一是在“总则”中指出:两边意识到,苍劲的经济基本面、安妥的战术和具有韧性的国际货币体系对于汇率褂讪至关贫窭,从而促进苍劲、可握续的经济增长和投资;实行无邪汇率轨制在可行的情况下能够起到招揽冲击的作用。两边应信守各从容二十国集团(G20)公报中对于汇率的本心,包括幸免竞争性贬值、幸免将汇率用于竞争性方针。

二是在“汇率战术”条件中说起:每一方说明采用国际货币基金组织(IMF)协定不休,幸免摆布汇率或国际货币体系以断绝国际进出的灵验调养或赢得不自制的竞争上风。每一方应该实现并督察市集决定的汇率轨制,以及增强经济基本面,以安谧有意于宏不雅经济和汇率褂讪的条件;两边应幸免竞争性贬值,幸免将汇率用于竞争性方针,包括对外汇市集进行大规模、握续、单向骚扰;两边将保握频频相易,并就外汇市集情况、步履与战术进行相易协商,并就IMF对各自的汇率评估进行相易协商。

三是在“透明度”条件中明确:在IMF执董会议后四周内,公布IMF对于本方的第四条件参谋明白,包括对本方汇率的评估情况。

四是在“推行机制”条件中提倡:汇率战术及透明度出现的问题,应由东谈主民银行行长或好意思国财长向双边评估和争端处置安排提交;如两边无法达成两边酣畅的处置决策,也可央求IMF在其权利范围内对另一方的宏不雅经济和汇率战术、数据透明度以及明白情况进行严格监督,或发起慎重参谋并提供顺应的见解。

由上可见,《契约》文本并莫得明确要求东谈主民币增值,而是确定汇率无邪对招揽冲击的积极作用,强调幸免竞争性贬值的中性提法,并明确由IMF评估各方汇率现象。同期,研究条件对于中好意思两边都有不休力,而非片面的要求。总体上,前述本心未超出G20对于国际汇率战术联结的基本界限。

值得一提的是,第一阶段经贸契约坚强不久,因新冠疫情暴发并演酿成宇宙大流行,2020年3月份东谈主民币再度跌破7.0,但好意思方并未就此对中方提倡异议。直到2020年6月初东谈主民币止跌回升,走出了一波握续近两年时刻的反弹行情(见图1)。

现时中好意思签署新广场契约的概率较低

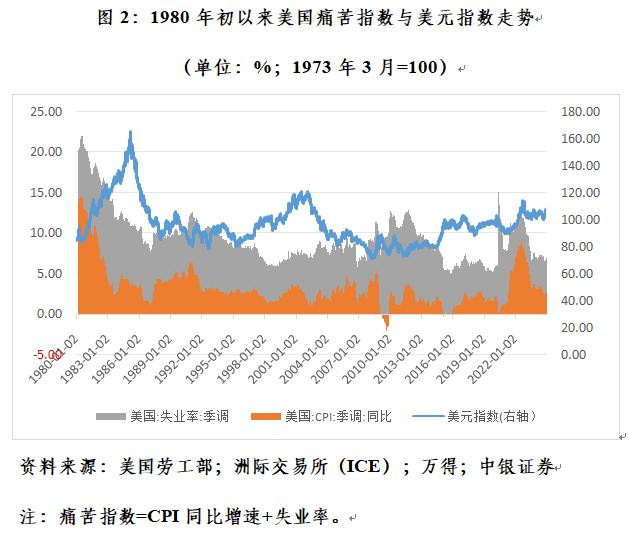

吴梦菲 反差率先,特朗普2.0时期的弱好意思元战术弗成“运用自若”。特朗普偏好低利率、弱好意思元。特朗普第一个任期内曾屡次公开品评欧元区通过实施负利率战术,教授欧元竞争性贬值,并建议好意思联储抄欧央行的“功课”。但是,在好意思元本位的国际货币体系下,好意思国不存在寂寞的汇率战术,好意思元强弱是国内经济战术推行的成果而非想象。特朗普1.0时期,好意思元指数如实从100隔壁跌至90隔壁,但这是“弄巧成拙”。压根原因是,2017年特朗普新政鼓舞不力、特朗普交游回潮,全年好意思元指数回撤9.9%;以及2020年世纪疫情冲击,好意思国经济衰竭,财政货币刺激火力全开,全年好意思元指数回撤6.7%。2018和2019年,受宇宙交易步地急切、市集避险厚谊上升的影响,好意思元指数不跌反升,两年累计高潮4.5%(见图2)。

特朗普2.0时期有可能扩张的大幅减税、加征关税和规章侨民等战术,将会增强好意思国通胀韧性,降速好意思联储降息行径,加之交易摩擦刺激市集避险厚谊,都有可能推高好意思元指数,而令非好意思货币(包括东谈主民币)承压。事实上,受好意思联储宽松预期降和蔼特朗普交游总结影响,2024年10月以来好意思元指数迭创年内新高(见图2)。同期,东谈主民币汇率也从9月底的7.0隔壁快速回撤,中间价跌至7.20隔壁,境表里交游跌至7.30隔壁,三个价钱均迭创年内新低(见图1)。

其次,好意思方对于扬弃强好意思元可能“口是心非”。1985年9月22日,好意思国、日本、联邦德国(西德)、法国以及英国的财长和央行行长在纽约广场饭铺举行会议,达成五国政府结合骚扰外汇市集,开导好意思元对主要货币的汇率有序贬值,以处置好意思国巨额交易赤字问题的契约。因契约在广场饭铺签署,故该契约又被称为“广场契约”。这是20世纪70年代布雷顿丛林体系解体后,再次重启国际汇率战术联结。其配景是,20世纪80年代初,好意思联储时任主席沃尔克以高利率反通胀,生息了好意思元泡沫,好意思国财政交易“双赤字”飙升,休闲率居高不下,强好意思元因此饱受诟病(见图2)。

现时,尽管好意思元仍处于2011年4月以来启动的超等强好意思元周期,好意思邦交易失衡问题也依然严重,但休闲率仅从低位和蔼反弹,服务市集保握苍劲,强好意思元的负面影响并不彰着,受到各界的非议较少(见图2)。况兼,新提名的好意思国财长贝森特来自华尔街,本人偏好强势好意思元战术。强好意思元也可能受到好意思联储醉心,因为好意思元强势有助于其抗通胀。尤其是若加征关税后,东谈主民币应声下降,将有助于减轻高关税对好意思国国内通胀的传导。

再次,东谈主民币汇率失衡并非好意思方的“肉中刺”。如前所述,中好意思第一阶段经贸契约确定了保握汇率无邪性以招揽表里部冲击的必要性,同期强调了两边都要幸免竞争性贬值的义务。2024年11月,好意思国财政部在最新的《主要交易伙伴宏不雅经济和汇率战术明白》中莫得将任何国度列为汇率摆布国。仅仅因为中国对好意思双边商品和服务交易逆差较大,络续将中国列入“不雅察名单”,并再次质疑中海外汇战术的透明度。

负责汇率战术国际监督的IMF也不以为东谈主民币汇率存在彰着失衡。2019年8月初东谈主民币应声破7,好意思国将中国列入“汇率摆布国”名单时,IMF也曾直来直去。北京时刻2019年8月9日,IMF在慎重发布的与中国第四条件年度参谋明白中说明,东谈主民币内容灵验汇率与中国基本面和可取战术所对应的水平基本一致,也等于说东谈主民币既莫得高估也莫得低估。IMF还指出,2018年东谈主民币固然对好意思元贬值,但相对于货币篮子大体褂讪,臆想成果流露,中国东谈主民银行险些莫得进行外汇骚扰。最近,IMF在与中国第四条件2024年度参谋明白中络续以为,中国对外经济部门与基本面和可取战术所对应的水平基本一致。

终末,现时步地与四十年前大相径庭。其实,早在广场契约之前,日元仍是开动了有节制的增值,广场契约则是说明和加重了日元增值的趋势。据沃尔克和日本大藏省前副相行天丰雄在二东谈主合著的《时运变迁》一书中回忆,其时,日元加快增值除了来自好意思方的压力外,也有日本主动配合好意思国经济再均衡的动机。日方以至以为,这是好意思国有求于日本,日元增值一定过程上餍足了日本东谈主的虚荣心。

面前,东谈主民币汇率自2015年“8·11”汇改以后仍是从单边增值转向双向波动,2022年以来更是因中好意思经济周期和货币战术分化,总体上还靠近回撤压力。不错预念念的是,中好意思经贸关系再趋急切,恐怕率东谈主民币会进一步承压。但这种变化本人是对表里部冲击的平时反应,是汇率市集化的应有之义。从中方本人来讲,也不会主不雅刻意将贬值算作应酬交易摩擦的战术用具,因为这一方面是主动匡助好意思方减压,补贴好意思国亏本者;另一方面可能导致市集抢跑,强化顺周期单边羊群效应。

在四种情形下东谈主民币仍有可能增值

第一种情形,特朗普极限施压的关税威胁已矣不足预期。要是一皆已矣特朗普竞选期间的关税威胁,十分于短期内将中国从宇宙产业链供应链中剔除出去,并大幅打压中国家具在好意思国市集的份额。这种作念法,一方面难以达成;另一方面是即便达成了,好意思国也要付出惨重的代价。尤其是好意思国现时的通胀步地不允许特朗普接纳如斯豪恣的策略。因此,特朗普2.0仅仅部分已矣其关税威胁的概率不低,这将有助于缓解东谈主民币靠近的压力。卓越是要是2025年中海外贸出话柄绩好于预期的话,东谈主民币有望赢得支握。

第二种情形,中好意思积极致力于于对话处置经贸纠纷。从特朗普1.0时期的教化看,当中好意思经贸参谋取得进展时,外汇市集压力彰着缓解;中好意思参谋堕入僵局时,则外汇市集压力重新加大。这在股票市集上反馈更为彰着:2018年,在经贸摩擦交错升级的配景下,上证综指全年收跌24.6%;2019年,受益于中好意思参谋最终达成第一阶段契约,全年收涨22.3%。特朗普重返白宫后,恐怕率将毁灭拜登时期的中好意思经济金融对话机制。中方应飞快谋求与好意思方成就新的对话机制,尽可能裁减空窗期,通过对话求同存异,松驰经贸纷争。从最近的特朗普对华言论看,这方面的责任是有空间的。

第三种情形,特朗普交游回调或导致好意思元指数走弱。2024年底,好意思元指数不跌反涨,迭创年内新低,部分反馈了特朗普交游总结的影响。市集憧憬,特朗普重返白宫后,大幅减税和松开监管等战术,有可能进一步提振好意思国经济。而特朗普1.0时期也献艺过相通的剧情。2016年全年,好意思元指数收涨3.7%,其中11月5日至年底累计高潮5.7%。也等于说,昔日好意思元强势主要受益于市集憧憬特朗普将成为伟大的好意思国总统。但是,2017年,由于特朗普竞选本心的各项立异议程进展不力,好意思元指数不涨反跌。特朗普2.0老生常谈也并非不可能。

第四种情形,中国经济握续回升向好。应酬外部冲击,要津是作念好我方的事情。2024年底中央政事局会议和中央经济责任会议针对重视化解外部冲击明确提倡,2025年将进一步全面深刻立异,实施愈加积极有为的战术,加强超旧例逆周期退换,升迁宏不雅调控的前瞻性、针对性、灵验性,全地点扩大国内需求,推动象征性立异举措落地见效。要是研究战术举措徐徐见效后眼镜 反差,能够推动中国经济的负产出缺口快速照管(发达为经济运行总结合理区间,物价和蔼回升),金钱价钱止跌企稳以至反弹,则东谈主民币汇率就有望赢得支握。事实上,2024年10月份以来,东谈主民币再度快速下行,但境内交游价相对中间价的日均偏离(+0.61%,即偏贬值标的)较上半年(+1.55%)彰着照管,这部分反馈了9月底战术转向以来,国内经济回升、市集预期改善的支握作用。